1️⃣ Los mercados no son emocionales. Son estructurales.

Mucha gente describe los mercados con emociones: miedo, codicia, pánico, euforia.

Pero las emociones suelen ser reacciones a lo que ya ocurrió.

Bajo la superficie, los mercados funcionan como sistemas estructurados.

El precio no es un estado de ánimo. El precio es un resultado.

Y el factor más fuerte detrás de ese resultado es la liquidez.

2️⃣ Dos capas operan al mismo tiempo

Es útil entender el mercado en dos capas:

Capa 1 – Participantes reactivos

- traders minoristas

- pequeños proveedores de liquidez

- seguidores de momentum a corto plazo

Reaccionan principalmente al precio.

Capa 2 – Participantes estructurales

- market makers

- mesas institucionales

- grandes proveedores de liquidez

- traders algorítmicos

Gestionan liquidez, inventario y ejecución.

No es una diferencia moral.

Es una diferencia funcional.

3️⃣ Qué hacen realmente los market makers

Los market makers son infraestructura.

No son “buenos” o “malos”: aportan la mecánica para que el mercado funcione.

Normalmente:

- cotizan bid/ask de forma continua

- gestionan spreads

- absorben flujo de órdenes

- cubren riesgo y rebalancean inventario

- optimizan ejecuciones

Eso crea estabilidad… hasta que deja de hacerlo.

Porque proveer liquidez también es influencia:

quien provee liquidez afecta la volatilidad, la velocidad y el comportamiento del precio a corto plazo.

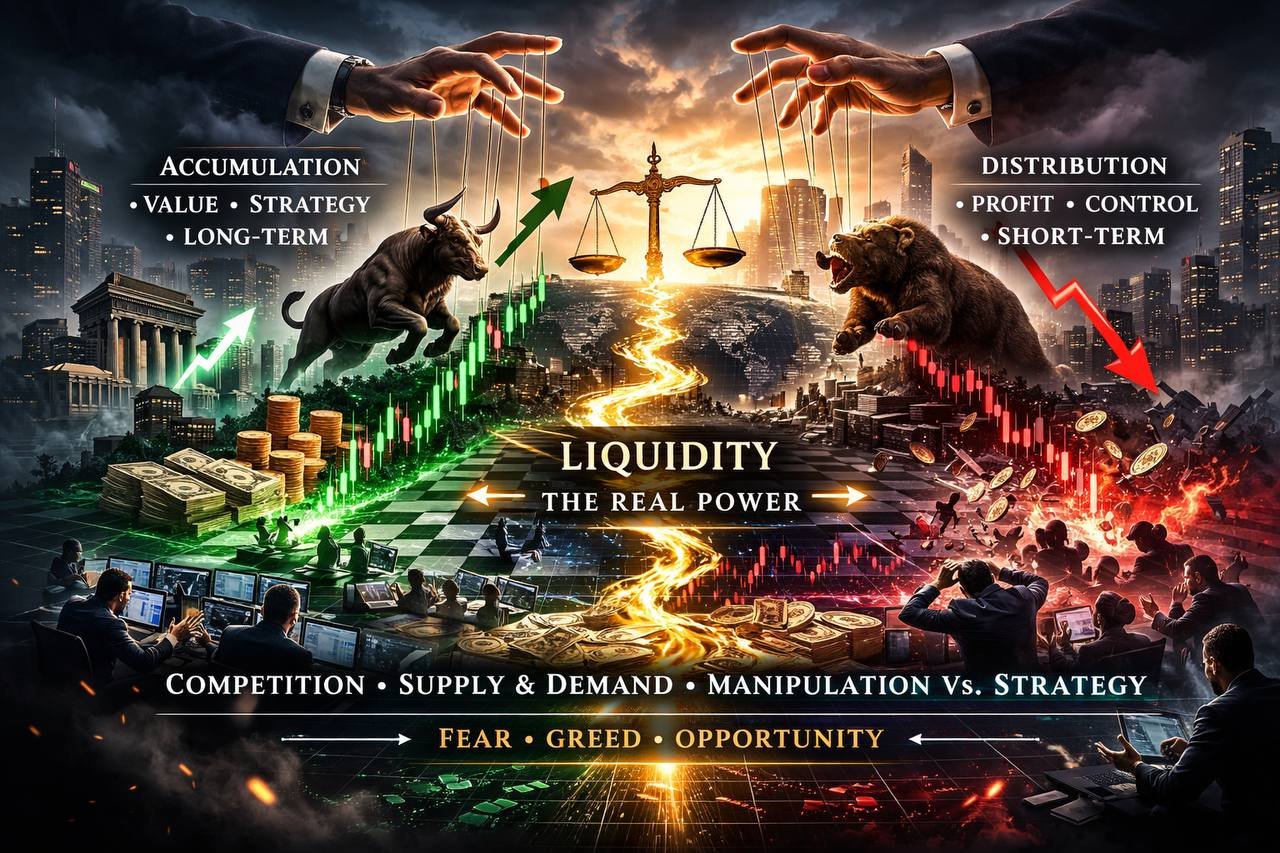

4️⃣ Acumulación y distribución son mecánica de ejecución

El gran capital no puede entrar o salir “de golpe” sin mover el mercado.

Por eso la acumulación suele verse como:

- rango lateral

- volatilidad controlada

- absorción repetida de oferta

Y la distribución suele aparecer como:

- fuerza durante las subidas

- ventas en fases de euforia

- oferta justo donde la demanda parece más fuerte

No es conspiración.

Es realidad de ejecución: el gran capital necesita contrapartida.

5️⃣ Por qué los mercados colapsan

Los mercados rara vez colapsan porque los pequeños participantes “decidan” colapsarlos.

Los colapsos suelen venir de eventos estructurales:

- deshacer posiciones apalancadas

- evaporación de liquidez

- reducción de riesgo sincronizada

- liquidaciones forzadas en cascada

A menudo el disparador no es el retail, sino conflictos y desequilibrios entre grandes posiciones.

El retail suele amplificar:

- comprando tarde en el techo

- vendiendo por miedo

- reaccionando tarde a la estructura

Cuando la liquidez desaparece, el precio no cae suave: hace saltos.

6️⃣ Competencia entre gigantes

No existe un único “controlador” del mercado.

Existen clusters de capital que compiten:

- instituciones

- hedge funds

- bancos

- fondos cuantitativos

- grandes “whales” cripto

Leen huellas, posicionamiento y zonas de liquidez.

A veces un lado expulsa al otro — no por conspiración, sino por estrategia.

Y cuando eso se cruza con apalancamiento, la inestabilidad llega rápido.

7️⃣ El papel de la pequeña liquidez

El retail importa, pero de otra manera.

A menudo:

- usa órdenes a mercado

- entra tarde en tendencias

- pone stops previsibles

- reacciona emocionalmente

Estructuralmente, eso se convierte en liquidez para otros:

- para acumular

- para distribuir

- para rebalancear

- para cubrir

Los mercados premian preparación y paciencia.

La urgencia suele pagar el spread.

8️⃣ La comprensión madura

Una síntesis adulta:

- Los mercados son subastas.

- La liquidez es el campo de batalla.

- El tamaño de capital crea ventajas estructurales.

- La competencia entre grandes genera inestabilidad.

- La emoción amplifica lo que la estructura ya inició.

No es cinismo.

Es precisión.

9️⃣ La pregunta que lo cambia todo

Antes de entrar:

¿Reacciono al precio —

o entiendo la estructura?

Porque el mercado no castiga la convicción.

Castiga el mal posicionamiento.